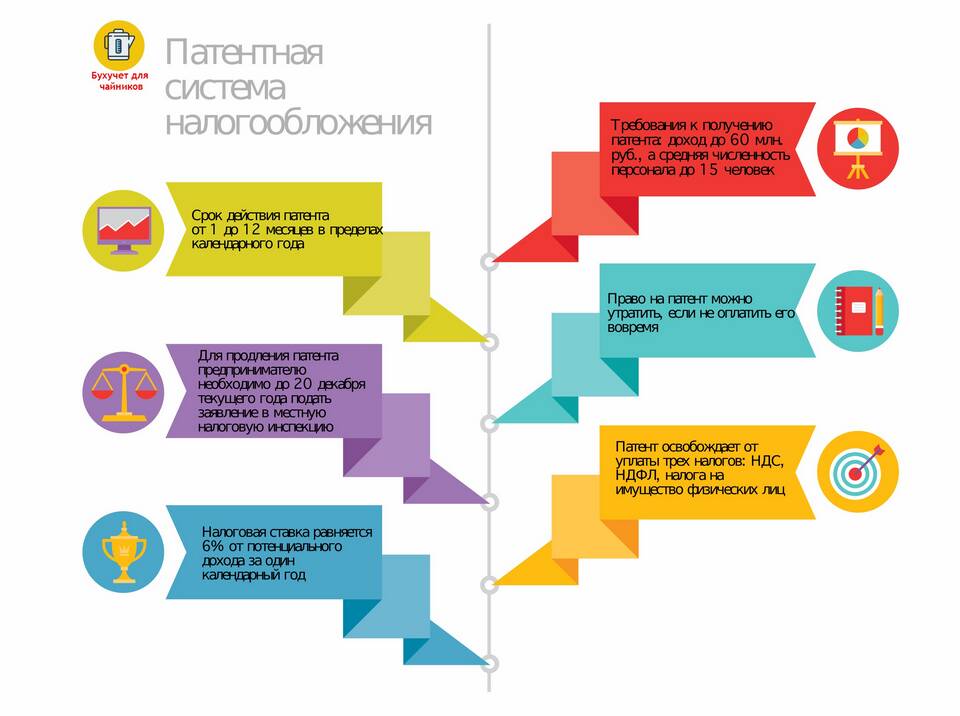

Налог на доходы физических лиц (НДФЛ) является обязательным платежом, взимаемым государством с доходов граждан. Рассмотрим правовые и экономические основания для его удержания.

Содержание

Законодательные основания НДФЛ

- Статья 57 Конституции РФ

- Налоговый кодекс РФ (глава 23)

- Федеральные законы о налоговой системе

- Международные налоговые соглашения

Виды доходов, облагаемых НДФЛ

| Категория дохода | Ставка налога |

| Заработная плата | 13% |

| Доходы от продажи имущества | 13-30% |

| Дивиденды | 13-15% |

| Выигрыши и призы | 35% |

Экономическое обоснование ставок

- Прогрессивная шкала для высоких доходов

- Пониженные ставки для социально значимых выплат

- Специальные условия для резидентов и нерезидентов

Механизм удержания налога

- Налоговый агент (работодатель) рассчитывает сумму налога

- Удерживает НДФЛ при выплате дохода

- Перечисляет в бюджет не позднее следующего дня

- Предоставляет отчетность в налоговые органы

Сроки перечисления НДФЛ

| Тип выплаты | Срок перечисления |

| Заработная плата | День выплаты или следующий день |

| Больничные и отпускные | Последний день месяца выплаты |

| Прочие доходы | День выплаты |

Назначение и распределение НДФЛ

- Формирование бюджета субъектов РФ (85%)

- Финансирование муниципальных образований (15%)

- Обеспечение социальных программ

- Содержание государственных учреждений

Структура расходов за счет НДФЛ

- Образование (35-40%)

- Здравоохранение (25-30%)

- Социальная политика (15-20%)

- ЖКХ и благоустройство (10-15%)

Ответственность за неуплату НДФЛ

| Нарушение | Санкция |

| Неуплата налога | 20-40% от суммы + пени |

| Непредставление отчетности | Штраф 5-30% от суммы налога |

| Неисполнение обязанностей налогового агента | Штраф 20% от неудержанной суммы |

Права налогоплательщиков

- Получение налоговых вычетов

- Обжалование решений налоговых органов

- Возврат излишне уплаченного налога

- Конфиденциальность налоговой информации