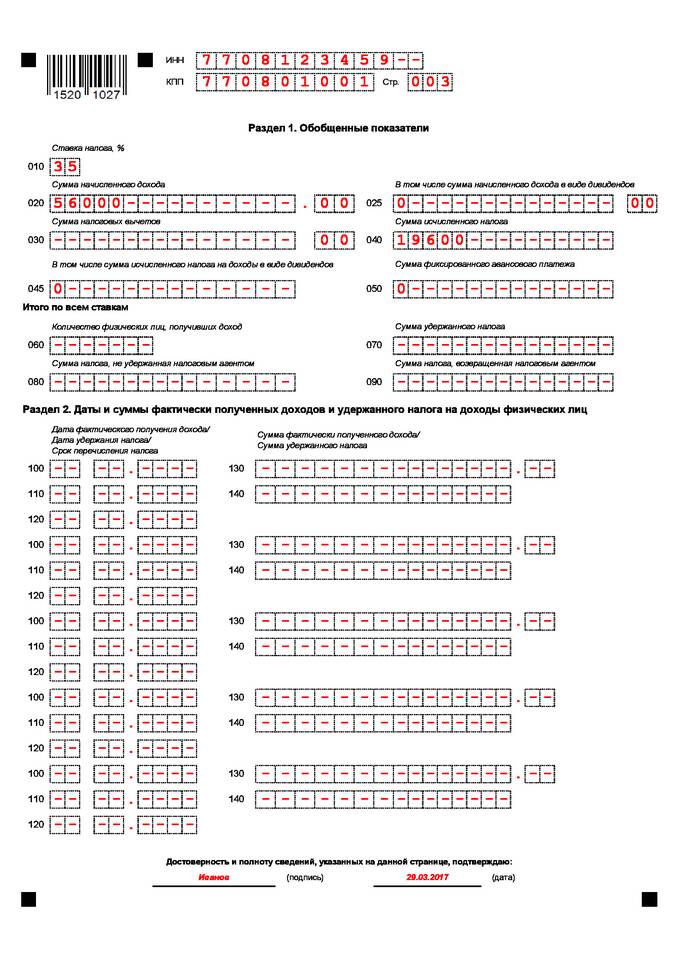

Раздел 1 формы 6-НДФЛ отражает обобщенные данные по начисленным доходам, исчисленным, удержанным и перечисленным налогам за отчетный период. Рассмотрим правила заполнения этого раздела.

Содержание

Структура раздела 1 формы 6-НДФЛ

| Поле | Назначение |

| 010 | Общая сумма начисленного дохода |

| 020 | Общая сумма налоговых вычетов |

| 030 | Налоговая база |

| 040 | Сумма исчисленного налога |

| 050 | Сумма фиксированных авансовых платежей |

Пошаговая инструкция заполнения

Заполнение строк 010-030

- В строку 010 внесите сумму всех начисленных доходов за отчетный период

- В строку 020 укажите общую сумму предоставленных налоговых вычетов

- В строку 030 введите разницу между строками 010 и 020 (налоговая база)

Заполнение строк 040-070

- Строка 040: рассчитайте 13% от налоговой базы (строка 030)

- Строка 050: для иностранцев с патентами - сумму фиксированных авансов

- Строка 060: общее количество получивших доход физических лиц

- Строка 070: сумма фактически удержанного налога

Пример заполнения раздела 1

| Показатель | Сумма (руб.) |

| Начисленный доход (010) | 1 250 000 |

| Налоговые вычеты (020) | 35 000 |

| Налоговая база (030) | 1 215 000 |

| Исчисленный налог (040) | 157 950 |

| Удержанный налог (070) | 157 950 |

Особенности заполнения

Для разных ставок НДФЛ

- Заполняйте отдельные блоки для каждой налоговой ставки

- 13%, 15%, 30%, 35% - разные расчеты по ставкам

- По каждой ставке заполняется свой раздел 1

При наличии переплаты

- Укажите сумму переплаты в строке 080

- В строке 090 отразите сумму невозмещенного зачета

- При возврате налога заполните строку 100

Важные нюансы:

- Все суммы указываются в полных рублях

- Нулевые значения обозначаются прочерком

- Нельзя исправлять ошибки корректором

- Данные должны совпадать с налоговым учетом

Проверка перед сдачей

- Соответствие данных персонифицированному учету

- Правильность арифметических расчетов

- Отсутствие противоречий между разделами 1 и 2

- Проверка контрольных соотношений

Правильное заполнение раздела 1 формы 6-НДФЛ обеспечивает корректное отражение налоговых обязательств организации. Особое внимание следует уделять соответствию данных первичным документам и регистрам налогового учета.