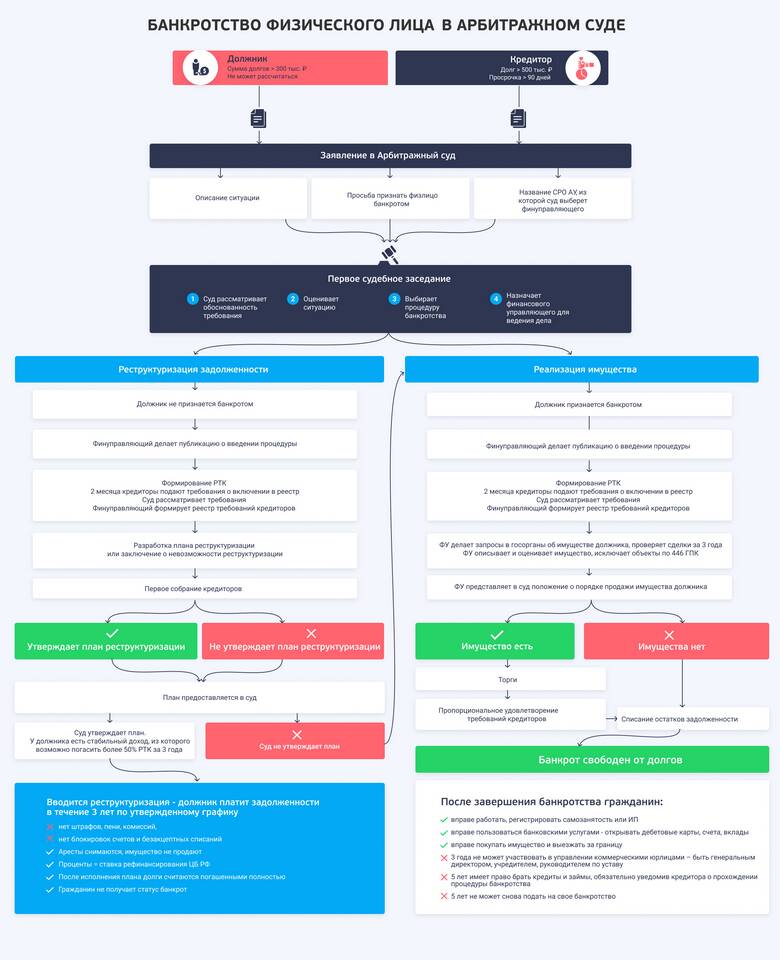

Движимое имущество включает материальные ценности, которые можно переместить без ущерба их назначению: транспортные средства, оборудование, технику, инвентарь и другие объекты, не относящиеся к недвижимости.

Содержание

Понятие движимого имущества

Основания для списания движимого имущества

| Основание | Описание |

| Физический износ | Утрата функциональности вследствие эксплуатации |

| Моральное устаревание | Несоответствие современным требованиям |

| Порча или повреждение | Невозможность восстановления или ремонта |

| Утрата | Кража, стихийное бедствие, чрезвычайная ситуация |

Пошаговая процедура списания

- Создание комиссии по списанию имущества

- Проведение технической экспертизы состояния объекта

- Оформление акта о техническом состоянии

- Издание приказа о списании

- Демонтаж и утилизация (при необходимости)

- Отражение в бухгалтерском учете

Состав комиссии по списанию

- Представитель администрации организации

- Главный бухгалтер или финансовый директор

- Материально ответственное лицо

- Технический специалист (инженер, технолог)

- При необходимости - независимый эксперт

Необходимые документы

| Документ | Назначение |

| Акт технического осмотра | Фиксация состояния имущества |

| Приказ о списании | Основание для бухгалтерских проводок |

| Акт о списании (форма ОС-4) | Окончательное подтверждение списания |

| Акт утилизации | Подтверждение ликвидации объекта |

Бухгалтерский учет списания

- Списание первоначальной стоимости

- Отражение накопленной амортизации

- Учет остаточной стоимости

- Отражение расходов на демонтаж и утилизацию

- Признание убытка от выбытия актива

Особенности списания различных видов имущества

| Тип имущества | Специфика списания |

| Транспортные средства | Снятие с учета в ГИБДД |

| Оборудование | Демонтаж и утилизация |

| Компьютерная техника | Уничтожение данных |

| Спецодежда и инвентарь | Упрощенная процедура списания |

Налоговые последствия списания

- Уменьшение налогооблагаемой базы по налогу на имущество

- Учет остаточной стоимости в расходах

- НДС по восстановленным суммам (при досрочном списании)

- Отражение убытков в налоговом учете