| Критерий | Через МФЦ | Через суд |

| Сумма долга | От 50 000 до 500 000 руб. | Свыше 500 000 руб. |

| Сроки | До 6 месяцев | 6-12 месяцев |

| Стоимость | 10 000 руб. госпошлина | От 25 000 руб. + услуги финансового управляющего |

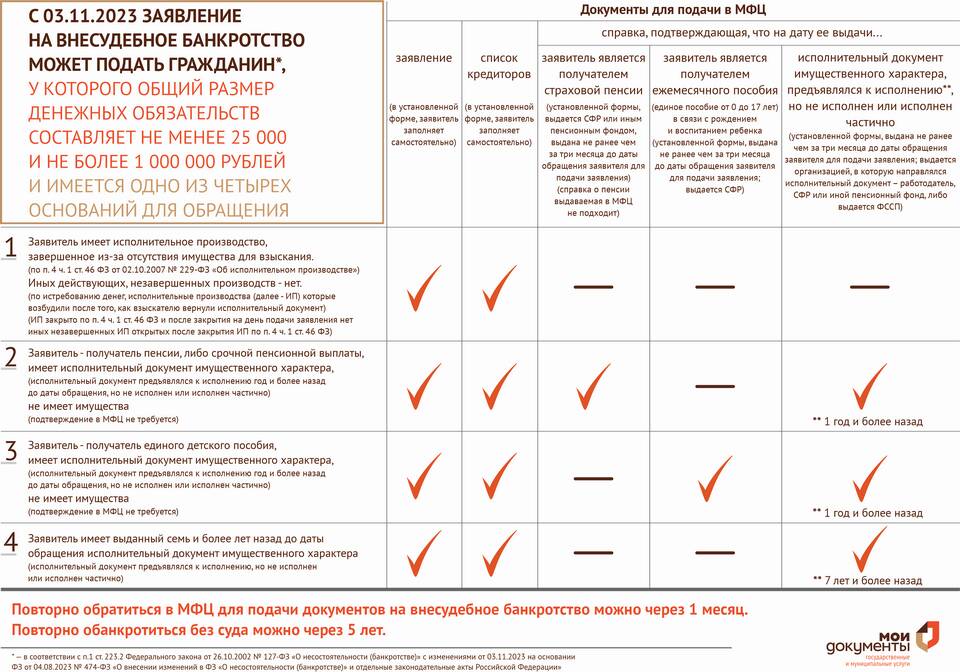

- Сумма долга от 50 000 до 500 000 рублей

- Отсутствие имущества, которое можно реализовать

- Невозможность погасить долги в разумный срок

- Более быстрая процедура

- Меньшие финансовые затраты

- Не требуется финансовый управляющий

- Проще пакет документов

Когда необходимо

- Сумма долга превышает 500 000 рублей

- Наличие имущества для реализации

- Споры с кредиторами

- Необходимость реструктуризации долгов

Этапы судебного процесса

- Подача заявления в арбитражный суд

- Назначение финансового управляющего

- Реструктуризация долгов (если возможно)

- Реализация имущества

- Освобождение от обязательств

| Параметр | МФЦ | Суд |

| Публикация сведений | Нет | Да (в ЕФРСБ) |

| Ограничения после завершения | 3 года | 5 лет |

| Возможность реструктуризации | Нет | Да |

- При долге менее 500 000 руб. и отсутствии имущества - МФЦ

- При наличии ценного имущества или крупных долгах - суд

- При спорных ситуациях с кредиторами - только судебный порядок

- При необходимости реструктуризации долгов - суд

Общие последствия

- Освобождение от долгов (кроме алиментов, возмещения вреда и др.)

- Ограничение на повторное банкротство (5 лет)

- Запрет на руководящие должности в банках (10 лет)

Различия последствий

| Последствие | МФЦ | Суд |

| Ограничение на получение кредитов | 3 года | 5 лет |

| Отражение в кредитной истории | 5 лет | 10 лет |

Выбор между банкротством через МФЦ или суд зависит от конкретных обстоятельств должника. Упрощенная процедура через МФЦ подходит для простых случаев с небольшими долгами, тогда как судебное банкротство необходимо при сложных ситуациях и крупных суммах задолженности.