| Способ | Эффективность | Особенности |

| Рефинансирование | Высокая | Перевод долга на карту с меньшим процентом |

| Изменение типа платежа | Средняя | Переход с аннуитетных на дифференцированные платежи |

| Кредитные каникулы | Временное решение | Отсрочка платежа на 1-6 месяцев |

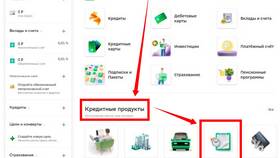

- Сравните предложения других банков

- Выберите карту с меньшей процентной ставкой

- Подайте заявку на рефинансирование

- Переведите долг на новую карту

- Закройте старую кредитную карту

| Что просить | Аргументы | Вероятность успеха |

| Снижение ставки | Хорошая кредитная история | 40-60% |

| Увеличение срока | Временные финансовые трудности | 30-50% |

| Кредитные каникулы | Потеря работы/болезнь | 50-70% |

- Частичное досрочное погашение

- Использование льготного периода

- Перевод долга на карту с 0% на переводы

- Подключение программы реструктуризации

| Исходные данные | После снижения |

| Лимит: 300 000 руб | Лимит: 300 000 руб |

| Ставка: 25% | Ставка: 18% |

| Платеж: 7 500 руб | Платеж: 5 400 руб |

- Сократите использование кредитного лимита

- Погашайте больше минимального платежа

- Используйте кэшбэк для частичного погашения

- Консолидируйте несколько кредитов

- Пропуск платежей без согласования

- Открытие новых кредитов для погашения

- Использование микрофинансовых организаций

- Сокрытие проблем от банка

Уменьшение ежемесячного платежа по кредитной карте требует взвешенного подхода и переговоров с банком. Выбор оптимального метода зависит от финансовой ситуации и условий кредитного договора.