Ежедневный накопительный счет Сбербанка - это гибкий инструмент для сбережений с возможностью пополнения и снятия средств в любое время. Рассмотрим его основные принципы работы.

Содержание

Основные характеристики счета

| Начисление процентов | Ежедневное начисление на остаток |

| Пополнение | Без ограничений по сумме и количеству операций |

| Снятие | Возможно в любое время без потери процентов |

| Минимальная сумма | От 1 рубля |

Как открыть счет

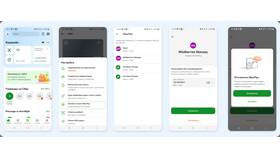

Через СберБанк Онлайн

- Авторизуйтесь в приложении или веб-версии

- Перейдите в раздел "Вклады и счета"

- Выберите "Открыть накопительный счет"

- Ознакомьтесь с условиями

- Подтвердите открытие SMS-кодом

В отделении банка

- Посетите ближайшее отделение Сбербанка

- Предъявите паспорт

- Заполните заявление на открытие счета

- Подпишите договор

- Получите реквизиты счета

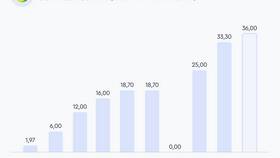

Начисление процентов

| Периодичность | Ежедневное начисление, ежемесячная выплата |

| Ставка | До 8% годовых (зависит от суммы и акций) |

| Расчет | Проценты = (Сумма × Ставка × Дни) / (365 × 100) |

Управление счетом

- Пополнение: без ограничений, в любое время

- Снятие: доступно в полном объеме

- Автопополнение: можно настроить регулярные переводы

- Мониторинг: просмотр баланса и начисленных процентов онлайн

Преимущества

- Доступ к деньгам в любой момент

- Проценты начисляются на остаток ежедневно

- Нет штрафов за снятие средств

- Возможность создать несколько счетов для разных целей

Ограничения

- Максимальная ставка действует при определенном остатке

- Проценты выплачиваются только в конце месяца

- Нет страховки АСВ как по вкладам

Рекомендации

- Используйте для хранения резервного фонда

- Настройте автопополнение с основной карты

- Сравнивайте текущие ставки с другими продуктами

- Регулярно проверяйте начисления

Ежедневный накопительный счет Сбербанка сочетает в себе преимущества вклада и текущего счета, позволяя получать доход на остаток при сохранении полного доступа к средствам.