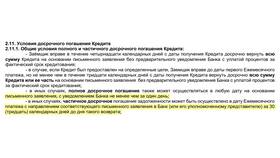

| Тип погашения | Описание |

| Полное досрочное погашение | Закрытие всего долга единовременно |

| Частичное досрочное погашение | Уменьшение суммы основного долга |

| Регулярное переплачивание | Ежемесячное внесение сумм сверх платежа |

- Погашать в первые годы кредита

- Уменьшать срок кредита, а не платеж

- Делать крупные платежи в начале срока

- Погашать в любой период

- Фокусироваться на уменьшении тела кредита

- Сохранять график платежей

- Уведомить банк за 30 дней (для ипотеки)

- Подать заявление на досрочное погашение

- Уточнить реквизиты для перевода

- Проверить списание средств

- Получить новый график платежей

| Параметр | Влияние досрочного погашения |

| Переплата по кредиту | Значительно уменьшается |

| Кредитная история | Положительное влияние |

| Налоговый вычет | Может уменьшиться для ипотеки |

- Анализируйте договор на наличие комиссий

- Рассчитывайте выгоду с помощью кредитных калькуляторов

- Сохраняйте финансовую подушку безопасности

- Учитывайте альтернативные варианты инвестирования

| Ошибка | Как избежать |

| Неучтенные комиссии | Внимательно читать договор |

| Нарушение сроков уведомления | Подавать заявление заранее |

| Полное обнуление резервов | Оставлять неприкосновенный запас |

- Кредитные калькуляторы с учетом досрочки

- Мобильные приложения банков

- Таблицы Excel для моделирования

- Консультации финансовых советников

Грамотное досрочное погашение требует анализа условий договора и личной финансовой ситуации. Оптимальная стратегия позволяет максимально сократить переплату без ущерба для финансовой стабильности.