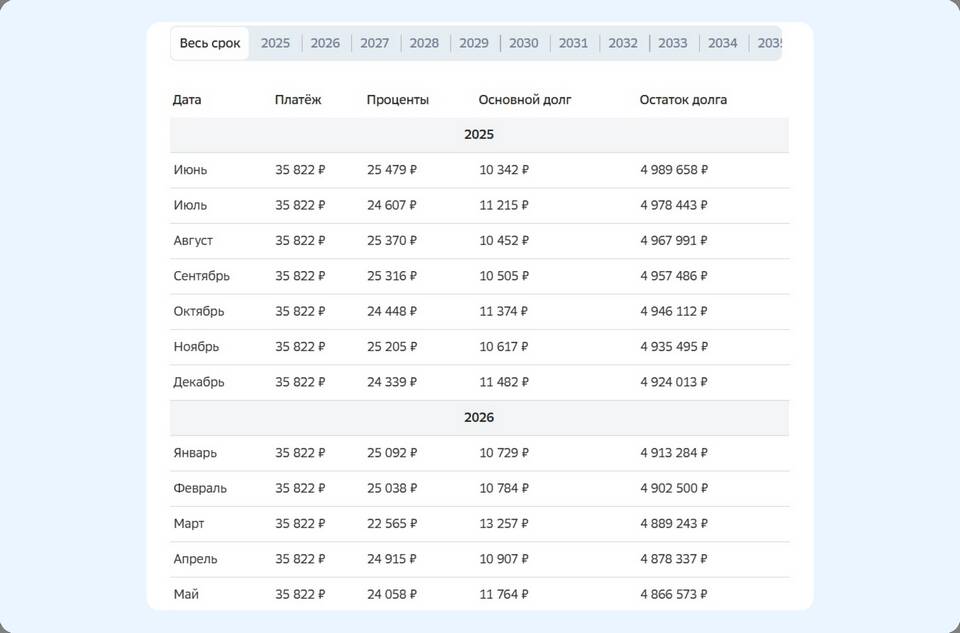

При досрочном погашении кредита заемщики часто стоят перед выбором: уменьшить ежемесячный платеж, сохранив срок кредита, или сократить срок кредитования, оставив платеж прежним. Каждый вариант имеет свои преимущества и финансовые последствия.

Содержание

Сравнительная характеристика вариантов досрочного погашения

| Критерий | Погашение суммы (уменьшение платежа) | Погашение срока (сокращение периода) |

| Общая переплата | Снижается, но не так значительно | Уменьшается существенно |

| Ежемесячная нагрузка | Становится меньше | Остается прежней |

| Срок кредита | Не изменяется | Сокращается |

| Психологический комфорт | Выше за счет снижения платежа | Ниже из-за сохранения нагрузки |

Когда выгоднее уменьшать сумму платежа

- При нестабильном финансовом положении

- Если есть вероятность временного снижения доходов

- Когда важна ежемесячная финансовая гибкость

- Для краткосрочных кредитов (до 3 лет)

Преимущества сокращения срока кредита

- Значительное снижение общей переплаты по кредиту

- Быстрейшее освобождение от долговых обязательств

- Возможность раньше взять новый кредит при необходимости

- Психологическое преимущество быстрого закрытия долга

Как правильно рассчитать выгоду

- Использовать кредитные калькуляторы с функцией досрочного погашения

- Сравнить общую сумму переплаты в обоих вариантах

- Учесть возможность изменения финансовой ситуации

- Проверить, нет ли штрафов за досрочное погашение

Рекомендации по выбору стратегии

Для долгосрочных кредитов (ипотека, автокредиты) чаще выгоднее сокращать срок, так как это значительно уменьшает переплату. При потребительских кредитах на небольшие сроки разница менее существенна, и можно выбирать вариант, исходя из личных предпочтений и финансовой стабильности.

Перед принятием решения рекомендуется сделать точный расчет обоих вариантов в вашей конкретной ситуации, учитывая все условия кредитного договора и личные обстоятельства.